Vivemos há mais de 2 anos um cenário global e local dos mais complexos em relação à inflação de alimentos. Este ciclo começou devido à Pandemia ainda em 2020 e, quando era esperada uma reversão e estabilização, chega a guerra entre Rússia e Ucrânia, colocando gasolina na fogueira.

Entre os elementos que impulsionam esta enorme e generalizada pressão inflacionária:

- Incerteza e imprevisibilidade

- Déficits crescentes nos Estados Unidos e na Europa para lidar com a Pandemia e agora com a Guerra

- Desequilíbrios entre oferta e demanda de diversas cadeias produtivas

- Desorganização das logísticas global e local

- Desequilíbrio da oferta de energia – em especial fóssil, petróleo

- Taxas de juros em alta e outras medidas contracionistas

- Dólar valorizado

Fato é que a disparada de preços de todas as commodities de alimentos e dos custos de transportes elevou a níveis impressionantes os preços de matérias-primas, insumos e embalagens em todo o mercado de alimentos e não foi diferente no Foodservice.

Em diversos casos, tivemos altas superiores a 100% neste período e a atenção para a formação de preços e a gestão de preços frente à concorrência se transformaram em aspectos críticos para a condução dos negócios.

Este assunto é vasto e complexo, então, neste artigo e no vídeo vou abordar três tópico que me parecem muito relevantes e que, pelo que tenho discutido em reuniões e palestras, não têm sido lá muito observados pelas empresas:

- O impacto da inflação de custos na formação do preço de vendas

- A “proteção” que a inflação de preços ao consumidor no Varejo Alimentar proporciona ao Foodservice

- Inflação é uma coisa, patamar de preços é outra

Falando do primeiro item: O impacto da inflação de custos na formação do preço de vendas

Aspecto fundamental aqui: quando maior o CMV – Custo das Mercadorias Vendidas – no resultado de um negócio, tanto mais direta é a necessidade de repassar os aumentos de custos para os preços.

Fazendo uma comparação rápida e genérica, sem considerar situações específicas de impostos e alguns outros elementos, temos o seguinte:

Se o CMV de um Distribuidor de Foodservice representa perto de 70% de sua Receita Líquida, isso significa que se ele receber um aumento médio de custos de suas mercadorias da indústria na casa de 20% num determinado período, será necessário corrigir seus preços aos Operadores em aproximadamente 12 a 15%, para manter suas margens.

Algo muito parecido acontece no Varejo Alimentar, que também tem um CMV muito alto.

Por sua vez, se os Operadores de Foodservice, que têm em média 35% de CMV, receberem um aumento de custos dos Distribuidores na casa de 15%, precisarão corrigir seus preços ao consumidor entre 5 e 7%.

Ou seja, a inflação que um elo da cadeia de valor recebe do elo anterior não precisa ser repassado para o elo seguinte na mesma proporção, para que cada elo mantenha suas margens.

A maior ou menor intensidade deste repasse depende acima de tudo de quanto o CMV representa no resultado de cada elo.

Um comentário: este raciocínio ajuda a entender a razão de a inflação dos preços dos Distribuidores e do Varejo Alimentar está rodando acima de 15%, enquanto a inflação dos preços dos Operadores de Foodservice ao consumidor está abaixo de 10%.

Não estou dizendo que alguém está aumentando suas margens mais do que os outro, mas que a recomposição de margens para Distribuidores e Varejo e para Operadores demanda ajustes de preços diferentes.

Justamente neste ponto, queria comentar o 2º tópico deste vídeo – A “proteção” que a inflação de preços ao consumidor no Varejo Alimentar proporciona ao Foodservice

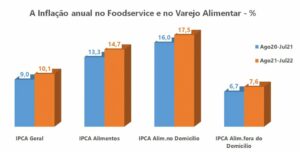

Se buscarmos como está o IPCA de Alimentação no Domicílio (leia-se, Varejo Alimentar), vamos ver que ela foi de 16% entre agosto de 20 e julho de 21 e está em 17,5% nos últimos 12 meses.

Enquanto isso, o IPCA de Alimentação fora do Domicílio (o Foodservice), foi de 6,7% entre agosto de 20 e julho de 21 e está em 7,6% nos últimos 12 meses.

Qualquer semelhança entre estes índices e o raciocínio anterior não é mera coincidência!

O Varejo Alimentar (semelhante ao que ocorre nos Distribuidores de Foodservice) tem um CMV muito mais alto (aproximadamente o dobro) do que os Operadores de Foodservice, obrigando ajustes de preços maiores à medida que os custos inflacionados chegam.

E o que isso significa aos olhos dos consumidores? Que os preços nos supermercados estão aumentando de forma muito mais grave e relevante do que os preços nos Restaurantes, Lanchonetes e outros estabelecimentos de Foodservice, por mais que também estejam subindo de forma importante!

Isso faz com que a inflação no Varejo Alimentar esteja de certa forma “protegendo” o consumo no Foodservice, por esta comparação, por esta percepção e por esta realidade.

Agora, isso não significa que haja um sinal verde para ajustes abusivos:

- Em primeiro lugar, porque o próprio mercado e a competição regulam o quanto é viável ajustar preços.

- Em segundo lugar, porque o consumidor tem sentido uma forte corrosão de seu poder de compra – especialmente de classes socioeconômicas menos favorecidas.

Para terminar, queria falar do seguinte: Inflação é uma coisa, patamar de preço é outra.

Traduzindo:

A inflação de alimentos vem alta nestes 2 anos, é fato, mas ela deve recuar em inúmeras categorias de produtos.

A grande parte das commodities do agro já mostram isso.

Em vários casos, deveremos inclusive ter situações de deflação (inflação negativa) de preços. Aliás, isso já começou a acontecer.

O próprio índice de Preços de Alimentos da FAO – Organização das Nações Unidas para a Alimentação e a Agricultura – mostra que o pico dos preços de alimentos no mundo ocorreu em março deste ano e que o recuo já vem acontecendo.

Mas, apesar desta boa notícia, um alerta: uma coisa é a inflação recuar e ficar até negativa após 2 anos de aumentos muito fortes; outra coisa é em que patamares de preços os produtos se estabilizarão.

Minha opinião: na grande parte das categorias de produtos provavelmente nunca mais voltaremos aos preços pré-pandemia, mas em algum patamar entre os picos recentes e o que já tivemos no passado.

Sobre o autor

Sérgio Molinari é fundador da Food Consulting, Conselheiro, Consultor, Mentor, Pesquisador, Produtor de conteúdo, Professor e Palestrante, com 40 anos de significativa experiência no segmento de alimentação fora do lar no país. Formado em Administração de Empresas pela Pontifícia Universidade Católica de São Paulo (PUC–SP), é um dos mais renomados profissionais do Food Service na atualidade.